預期短債利息回報較高,宜趁債息反彈時增加存續期

預期短債利息回報較高,宜趁債息反彈時增加存續期

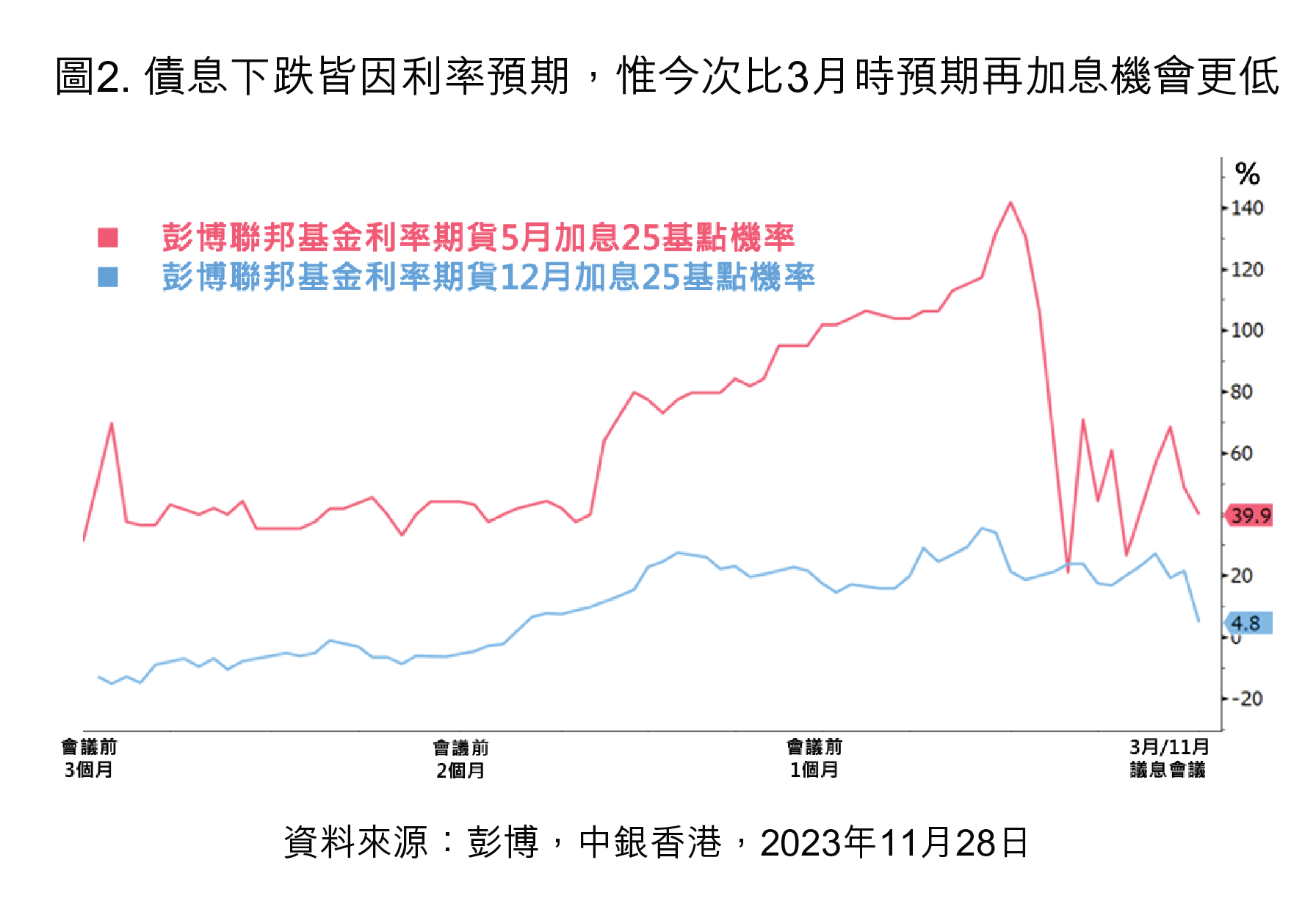

11月美聯儲再度停止加息後,不足一個月,美國10年期債息由近5%的高位回落至近4.4%,回落速度可媲美3月的時候。這次回落的背景與3月時並不完全相同。3月債息回落是由美國金融業事件引發,其時金融市場流動性急速收緊,避險情緒上升,令市場認為美聯儲未來的鷹氣有限,促使債息回落。今次先是由於債息急升導致市場流動性收緊,令美聯儲認為高債息已收到緊縮政策之效果,續後為市場帶來鷹氣有限的感覺,繼而令債息下跌。

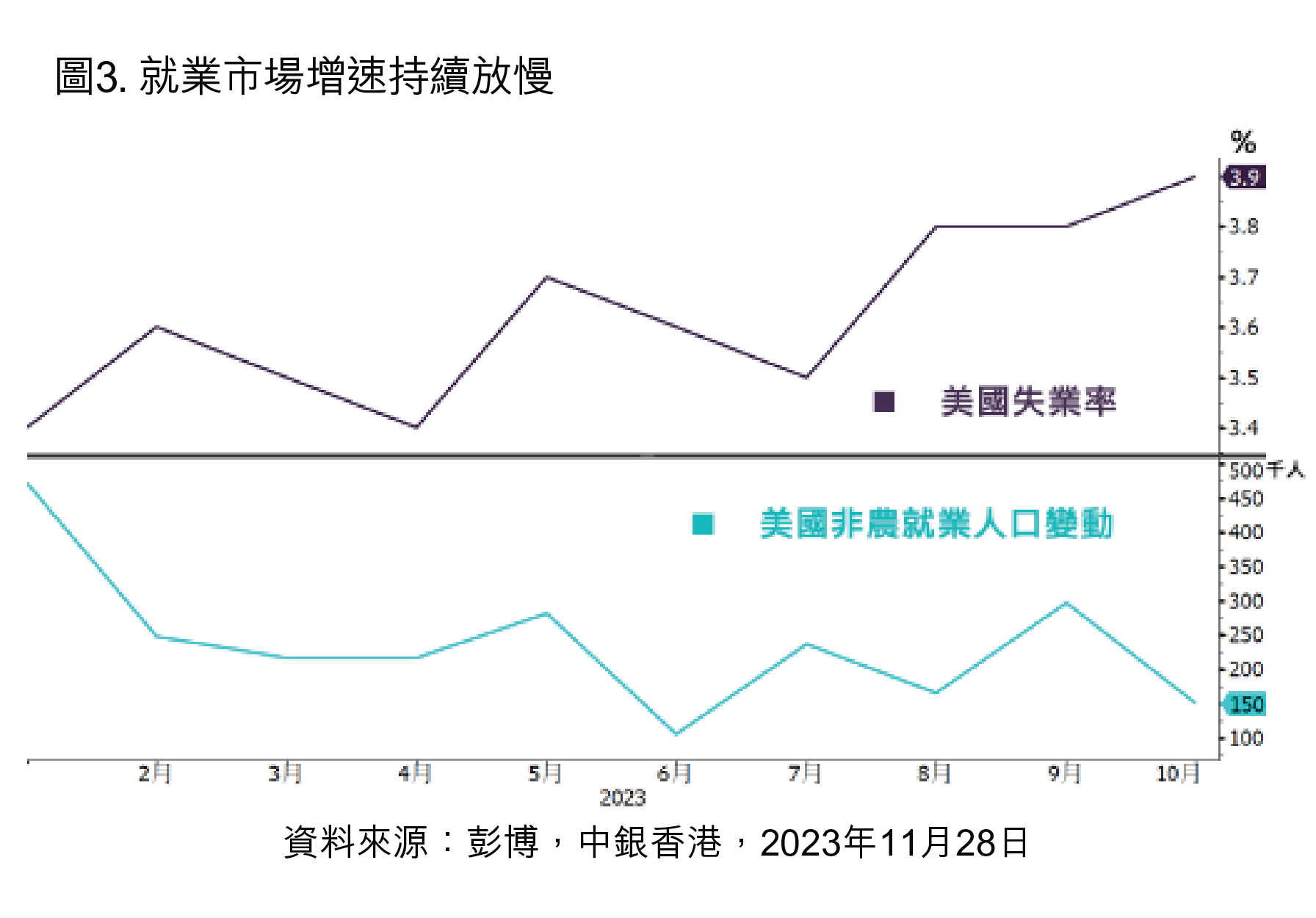

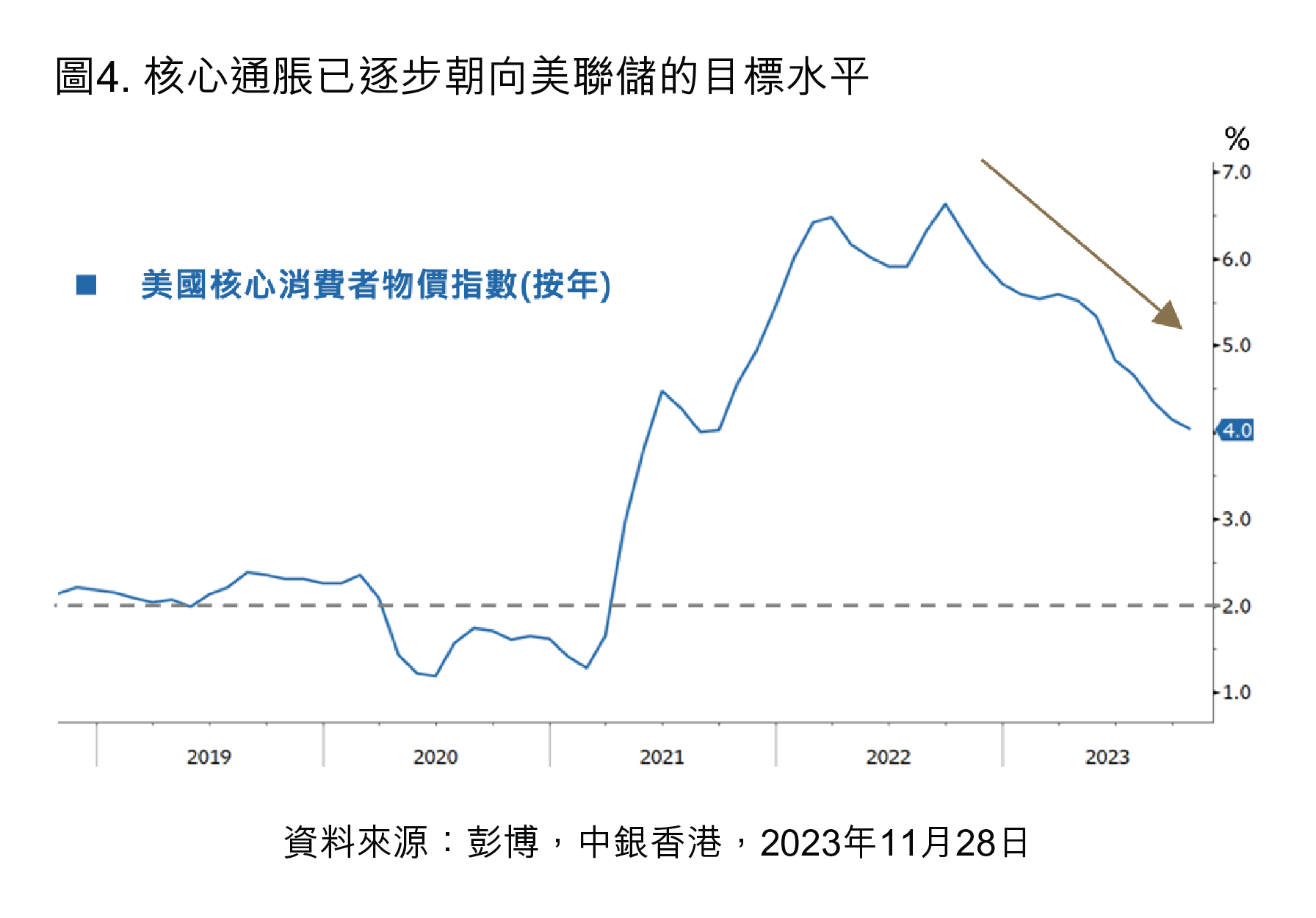

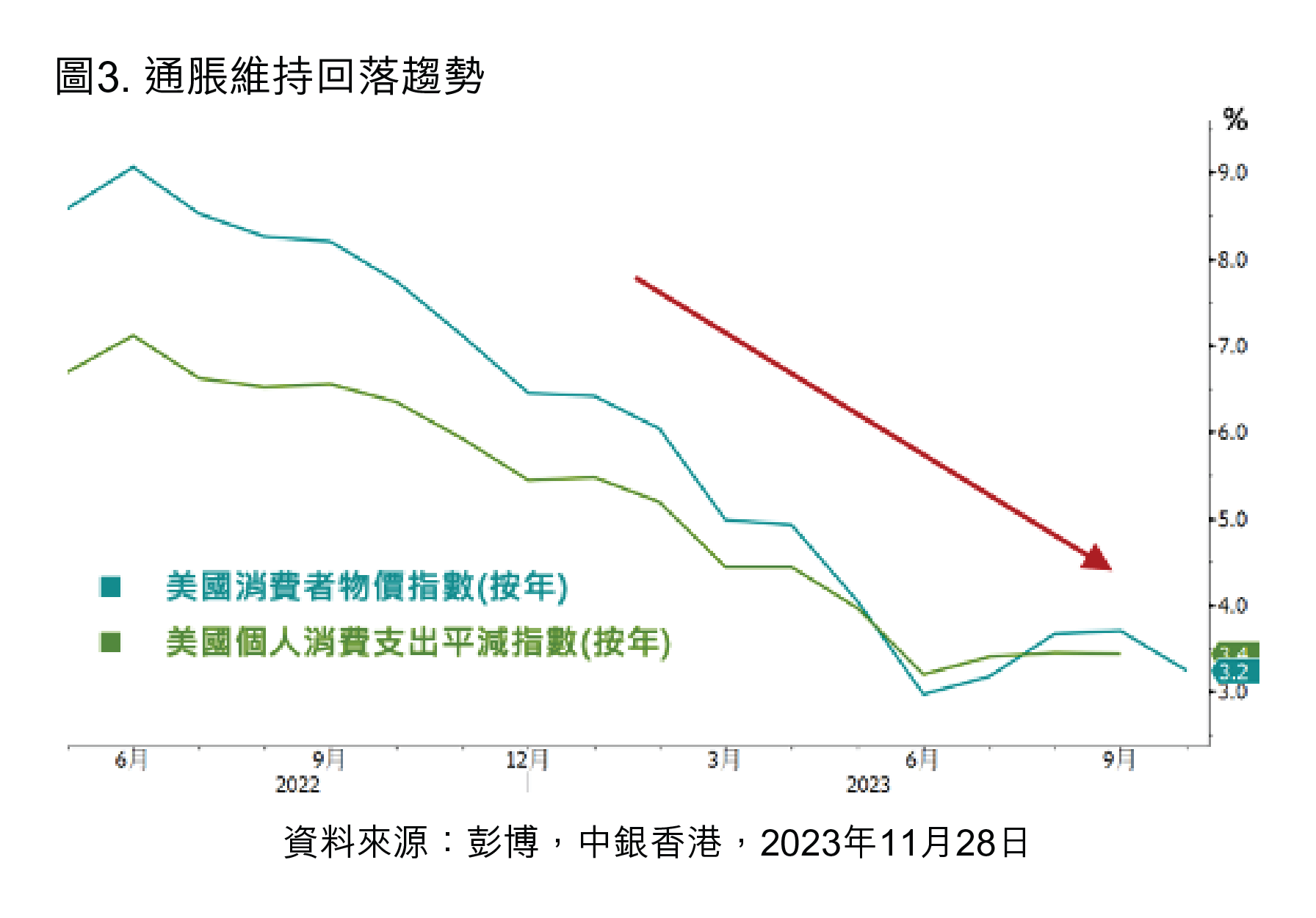

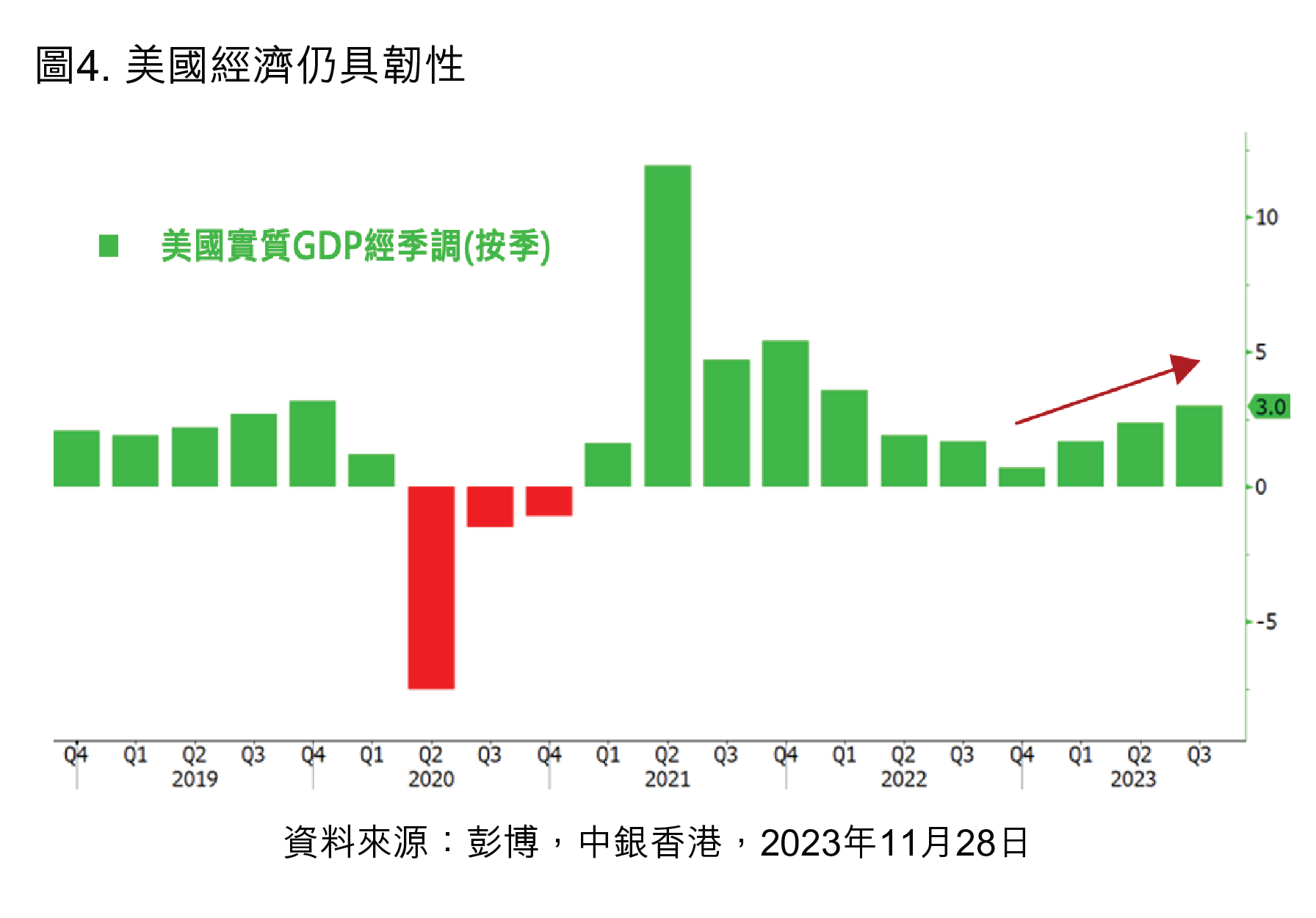

兩次債息下跌也是基於加息預期,惟今次市場未來再加息預期更低,通脹及就業數據亦進一步強化市場對本次加息基本完結的想法。隨著油價下跌及就業市場增速放慢,預期通脹回落是2024年大方向。除非經濟急速反彈而改變加息預期,否則相信今次加息週期中債息或已見頂。然而以近日債息回落幅度及速度來看,已一定程度上反映利率見頂的預期,要進一步大幅下跌需見到經濟放慢令市場提前減息的預期,預期債息在這段時間應在區間徘徊,以短期債券部署能取得較高利息回報,相反趁債息反彈時宜增加存續期以捕捉中線債價反彈的潛在機會。

|

美聯儲鷹氣有限導致美債息不足一個月由高位5%急速回落至近4.4%。 |

|

通脹回落是明年大方向,除非經濟急速反彈,否則相信今次加息週期中債息或已見頂。 |

|

預期短債利息回報較高,宜趁債息反彈時增加存續期以捕捉中線債價反彈潛在機會。 |

投資策略

「利用短存續期債券提高組合收益」

- 債息於區間徘徊時,短存續期債券能取得較高收益及減低債息反彈對債價的影響。

投資策略

「適時增加債券組合存續期」

- 趁債息反彈時,採取靈活債券策略增加債券組合存續期以捕捉中線債價上升的潛在機會。

上述資料是用作參考用途,過往表現並非未來表現的指標

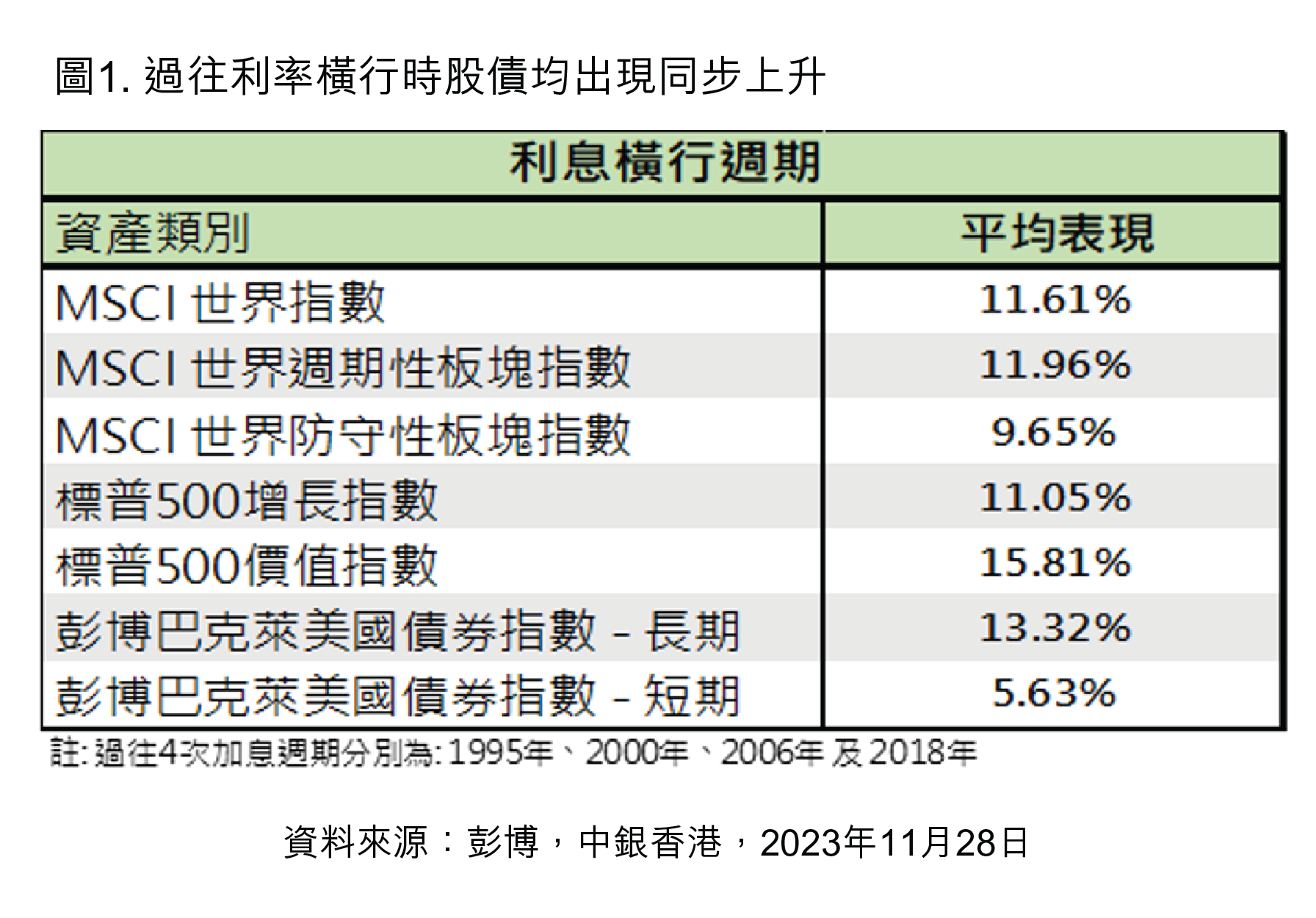

軟著陸預期應支持股市,低波幅策略應對技術性調整

軟著陸預期應支持股市,低波幅策略應對技術性調整

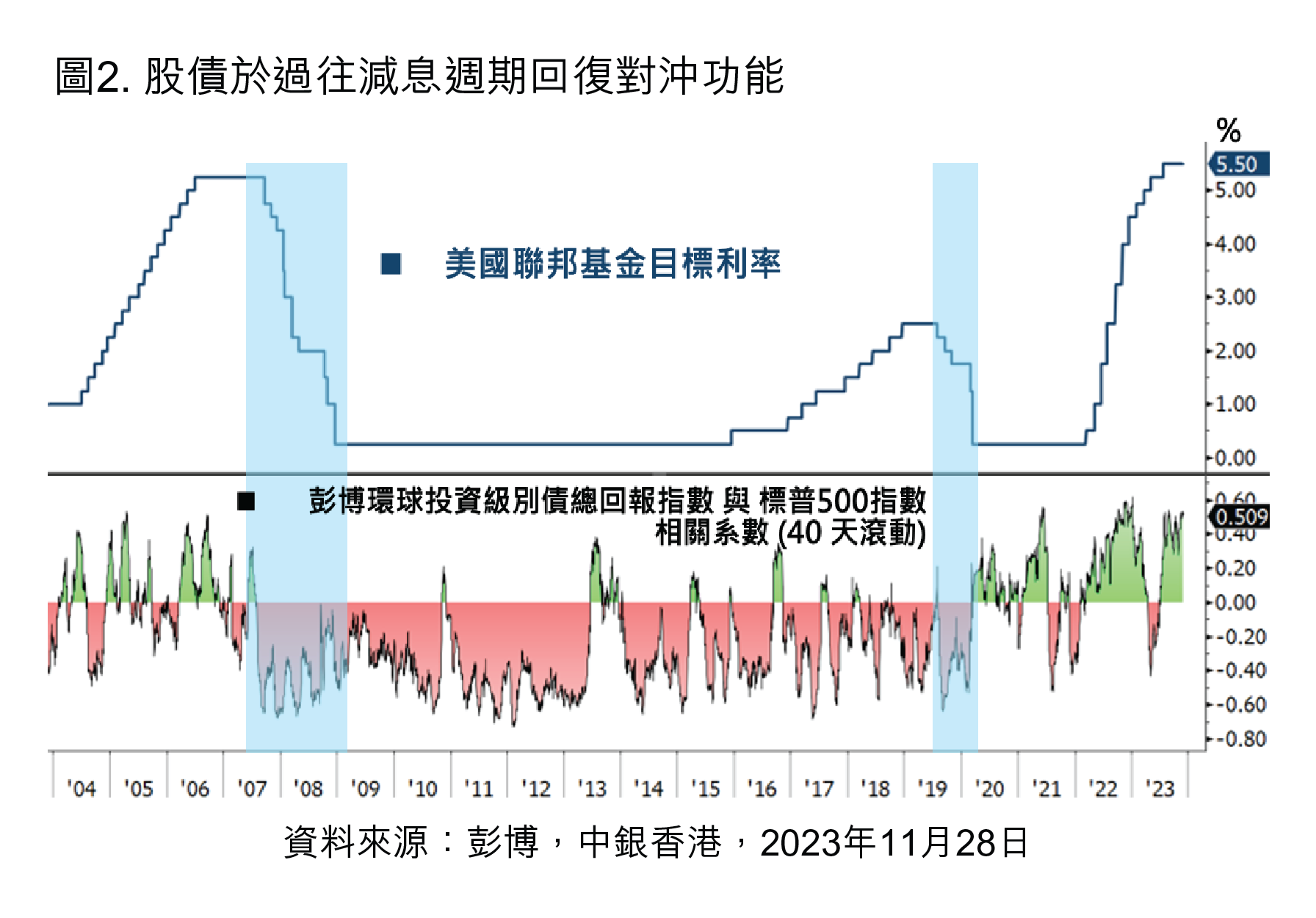

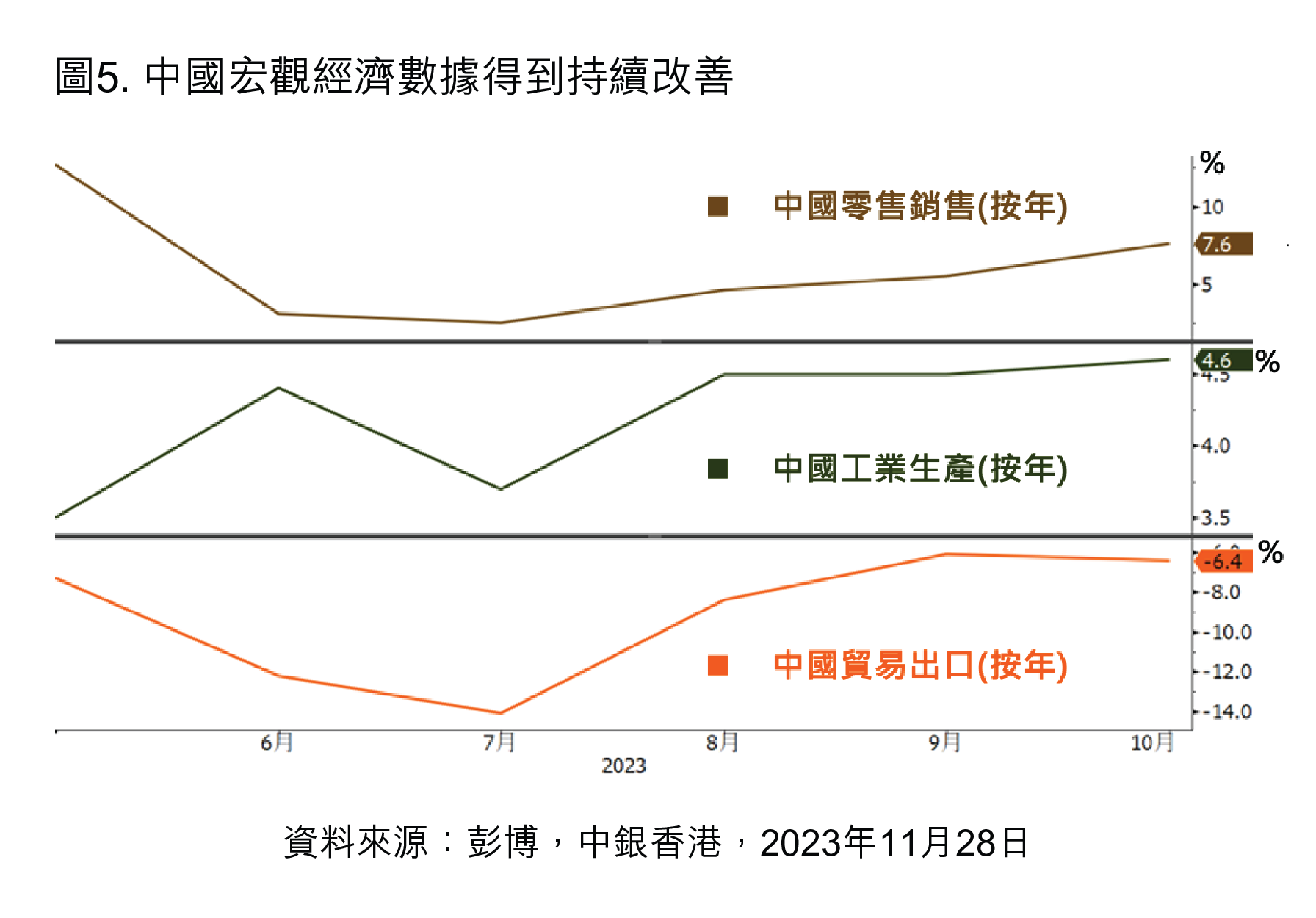

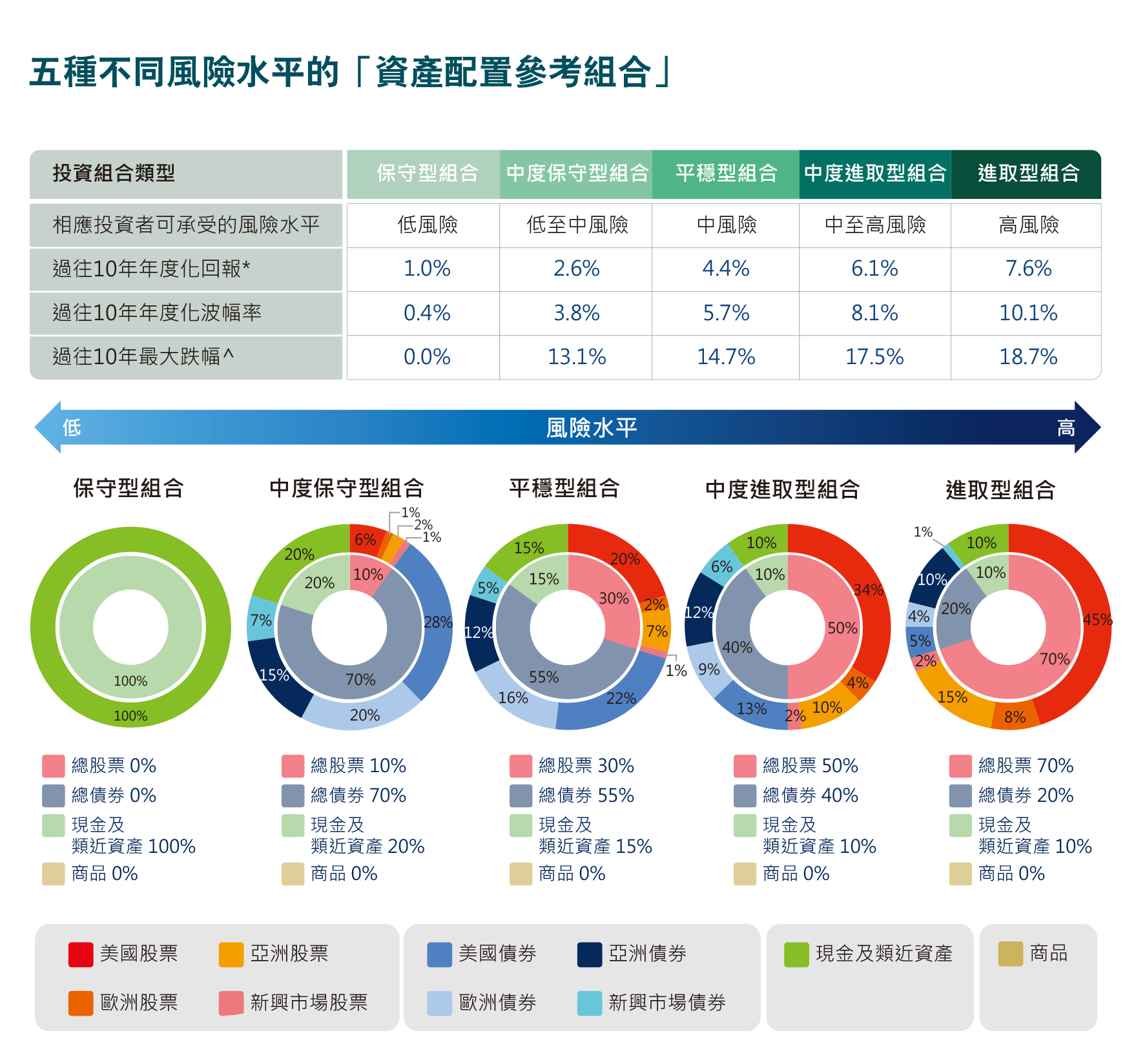

不同資產地域分佈以捕捉各地政策步伐差異的效果

不同資產地域分佈以捕捉各地政策步伐差異的效果