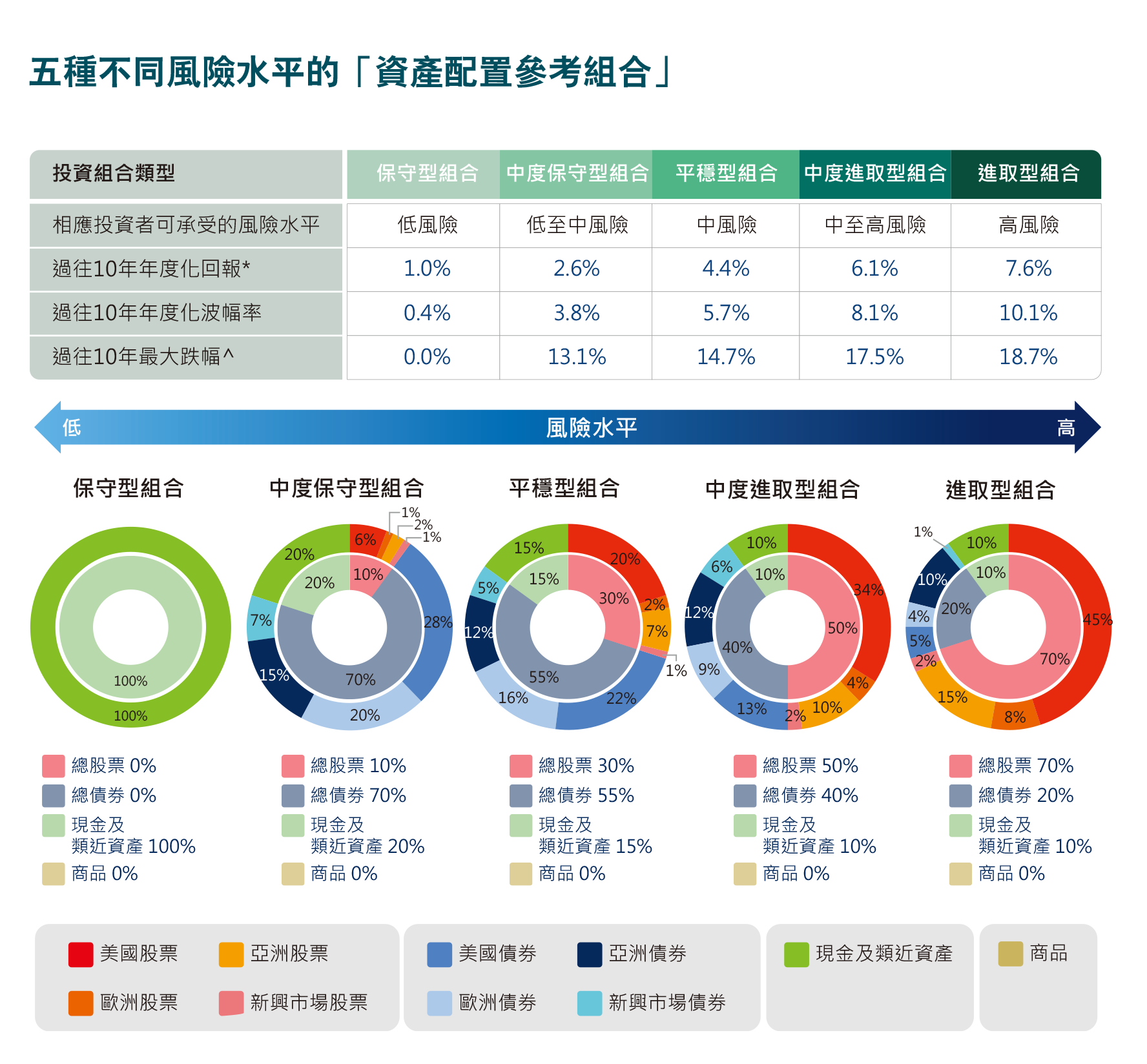

掌握環球市場資訊的同時,亦可瀏覽以下「資產配置參考組合」,按照不同風險承受能力配置環球投資市場各類資產。中銀香港策略性夥拍資產管理專家施羅德投資,為客戶提供「資產配置參考組合」,致力為客戶分散投資風險。

施羅德投資與中銀香港為客戶提供的「資產配置參考組合」,採用榮獲諾貝爾經濟學獎的哈利·馬可維茲 (Harry Markowitz) 的「現代投資組合理論」(Modern Portfolio Theory) 框架,透過分析不同資產長期的回報與風險數據以及資產在不同環境下的表現,制定核心資產配置。此外,亦會定期對短期的市況進行估值、周期、走勢分析,配合短期靈活策略性資產配置,從而協助投資者達到長遠的投資目標。

中銀香港客戶在完成個人客戶投資取向問卷後,便會得到一個屬於自己的投資風險取向評級。不同投資風險取向的客戶可參考以下由施羅德投資為不同類型投資者所提供的「資產配置參考組合」。

資料來源:施羅德投資,截至2023年5月31日。

*表現以美元計算,收益再投資。

^最大跌幅是指在匯報期內錄得的最大跌幅,並按對上一個最高資產淨值為基準所計算的百分比顯示。

以上資料只供參考,不構成任何投資或撤資之建議。過往表現未必可作為日後業績的指引。

以上五個「資產配置參考組合」,是根據不同投資者/客戶可承受風險取向,環球投資市場各類資產的表現及潛在風險綜合考慮而設。「資產配置參考組合」旨在協助投資者爭取達至投資目標之餘,同時提供有效風險管理。

適用於「資產配置參考組合」

風險聲明/重要注意事項:

- 本文件所載資料只供一般參考用途,並不構成,亦無意作為,也不應被詮釋為專業意見,及並不構成對任何人作出買賣、認購或交易在此所載的任何投資產品或服務的要約、招攬、建議、意見或任何保證。客戶不應依靠此文件之內容作出任何投資決定。過往的數據或表現並不一定是未來表現的指標。

- 本文所載資料乃根據中銀香港認為可靠的資料來源而編製,惟該等資料來源未經獨立核證,故中銀香港不會就本文及其所提供意見的準確性或完整性作出任何保證、陳述或擔保。在本文表達的預測及意見只作為一般的市場評論,並非獨立研究報告及不構成投資意見或保證回報。所有意見、預測及估計乃中銀香港於本文刊發日期前之判斷,任何修改將不作另行通知。中銀香港及有關資料提供者亦不會就使用及/或依賴本文所載任何資料、預測及/或意見而負責或承擔任何法律責任。投資者須自行評估本文所載資料、預測及/或意見的相關性、準確性及充足性,並作出彼等為該等評估而認為必要或恰當的獨立調查。

- 投資雖可帶來獲利機會,但每種投資產品或服務都有潛在風險。由於巿場瞬息萬變,投資產品的買賣價格升跌及波幅可能非如客戶預期,客戶資金可能因買賣投資產品而有所增加或減少,甚至可能變成毫無價值。因此,客戶可能不會從投資中收到任何回報。基於巿場情況,部分投資或不能即時變現。

- 客戶在作出任何投資決定之前,須評估本身的財務狀況、投資目標及經驗、承受風險的意願及能力。投資涉及風險。請細閱相關的銷售文件,以瞭解更多資料,包括其風險因素。倘有任何疑問,客戶應徵詢獨立財務顧問的意見。

- 投資決定是由閣下自行作出的,但閣下不應投資於任何產品,除非中介人於銷售該投資產品時已向閣下解釋經考慮閣下的財務情況、投資經驗及目標後,該投資產品是適合閣下的。

- 本文件所提供的資料及/或意見並不代表中銀香港的立場。中銀香港對此並不承擔任何責任。

- 中銀香港不保證或贊同任何由施羅德投資提供的資料的準確性或完整性或是否最新等。如資料有任何錯誤、遺漏或不正確等,中銀香港概不負責。

- 中銀香港可在毋須事前通知的情況下,隨時修改或更新本文件資料。客戶不應依賴本文件作出任何投資決定。若因使用本文件招致任何損失或開支,中銀香港概不負責。

- 除非獲中銀香港書面允許,否則不可把本文作任何編輯、複製、摘錄或以任何方式或途徑(包括電子、機械、複印、攝錄或其他形式)轉發或傳送本文任何部份予公眾或其他未經核准的人士或將本文任何部份儲存於可予檢索的系统。

施羅德投資的免責聲明:

- 本文件包括(「資產配置參考組合」)僅供參考之用,資料並不構成,亦無意作為,也不應被詮釋為任何專業意見或任何投資建議,或要約或游說投資於任何投資項目或任何類別的投資項目。「資產配置參考組合」乃是假設性的,並僅供作為一般資料及參考之用。概無保證參考「資產配置參考組合」可達到任何結果,亦概無保證參考「資產配置參考組合」可在任何市場情況下用作參考。「資產配置參考組合」假設資產回報正常分佈,但這種假設未必適用於所有情況。「資產配置參考組合」還對資產的相關性做出了假設,但有時這些相關性可能會不穩定。「資產配置參考組合」所顯示的數據,包括「過往10年年度化回報」、「過往10年年度化波幅率」及「過往10年最大跌幅」均是以歷史數據而計算出來,並不一定代表未來表現。此外,「資產配置參考組合」並無考慮個別客戶的特定投資目標、投資經驗、財政狀況、風險承受能力或其他需要等,也不得以任何方式擴展到就買賣投資或向中銀香港的任何特定基礎客戶提供任何招攬,投資意見或建議。

- 概無保證客戶的個人投資組合表現能與客戶參考的「資產配置參考組合」表現接近/相同,因要視乎客戶的所選擇實際投資項目的表現、實際市場情況及其他因素而定。

- 「資產配置參考組合」資料並無意作為,也不應被詮釋為游說選用任何投資組合管理服務或持續投資組合監察服務或相關之投資建議或就任何個別投資產品作出的投資意見。

- 客戶須對以上資料的相關性及充足性自行作出評估,並確保在做出任何投資決定前獲取所有相關信息,而應就自己的個人情況,小心衡量「資產配置參考組合」或在本文件所提及的任何投資項目或任何類別的投資項目是否適合自己,並諮詢獨立專業顧問(如需要)。

- 「資產配置參考組合」在構建組合時未考慮稅收和交易成本或任何個人情況。調整稅收和交易成本後,最佳分配可能會完全不同。

- 「資產配置參考組合」的構建未考慮分配的實施和市場流動性,因此可能與資產分配的實際表現有所不同。

- 「資產配置參考組合」也是基於中銀香港指定的要求而構建的,施羅德投資對這些規格沒有控制權也不承擔任何責任,否則可能會導致分配建議的風險和收益狀況發生變化。

- 施羅德投資不會為任何第三方數據的事實錯誤、或者意見、或完整性、或準確度負責。

- 所有投資均涉及風險(包括可能會損失投資本金),投資產品價格可升亦可跌,甚至變成毫無價值,而所呈列的過往表現資料並不表示將來亦會有類似的表現。投資者在作出任何投資決定前,應詳細閱讀有關投資產品之風險披露聲明及銷售文件。

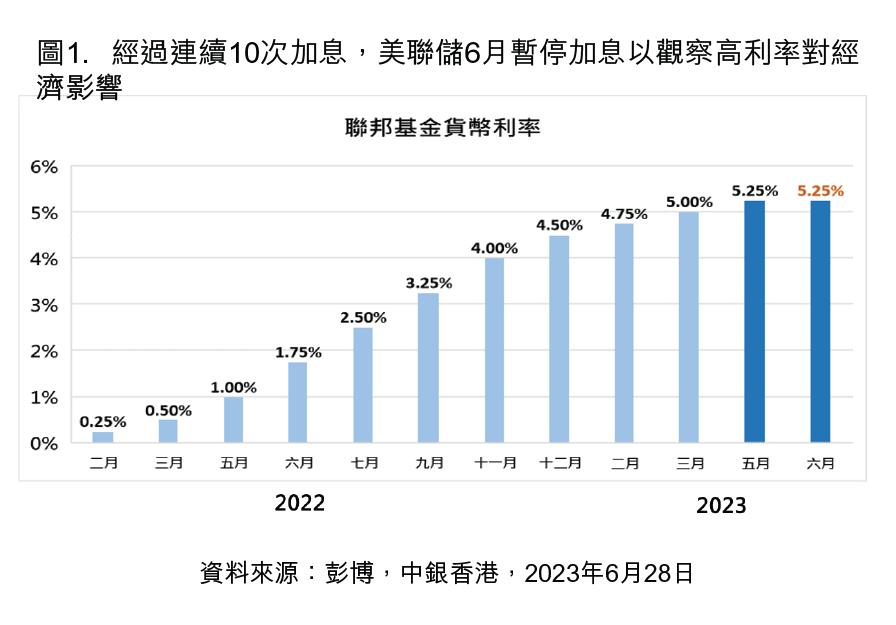

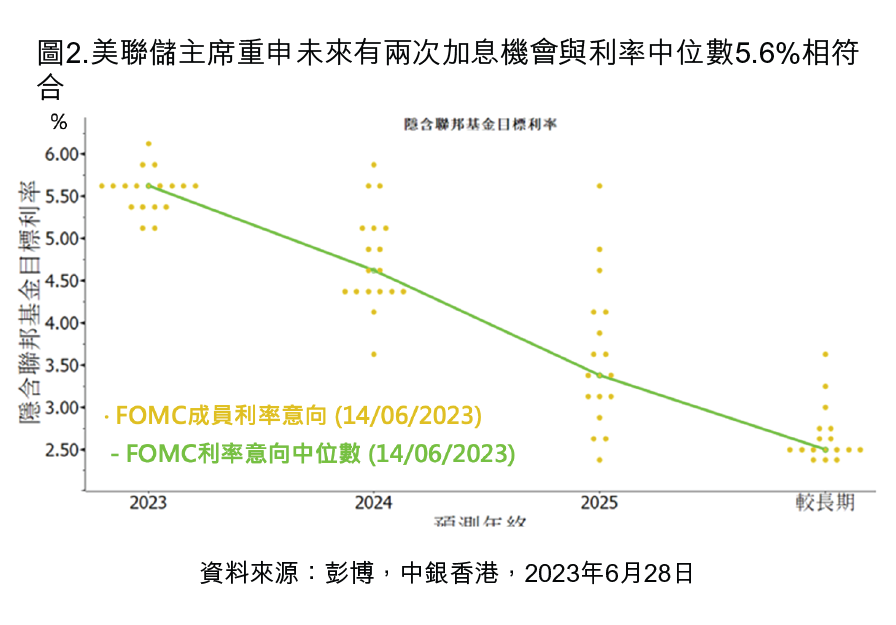

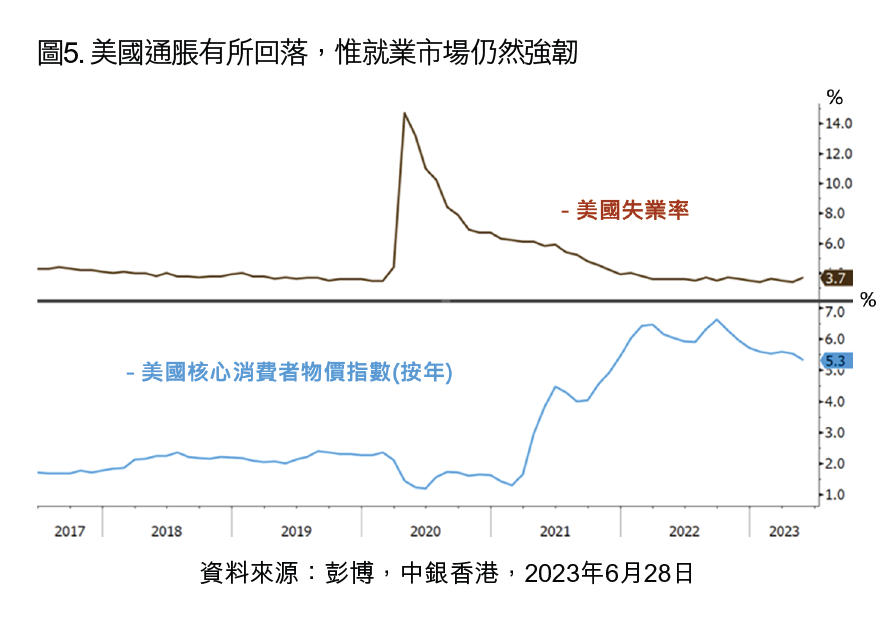

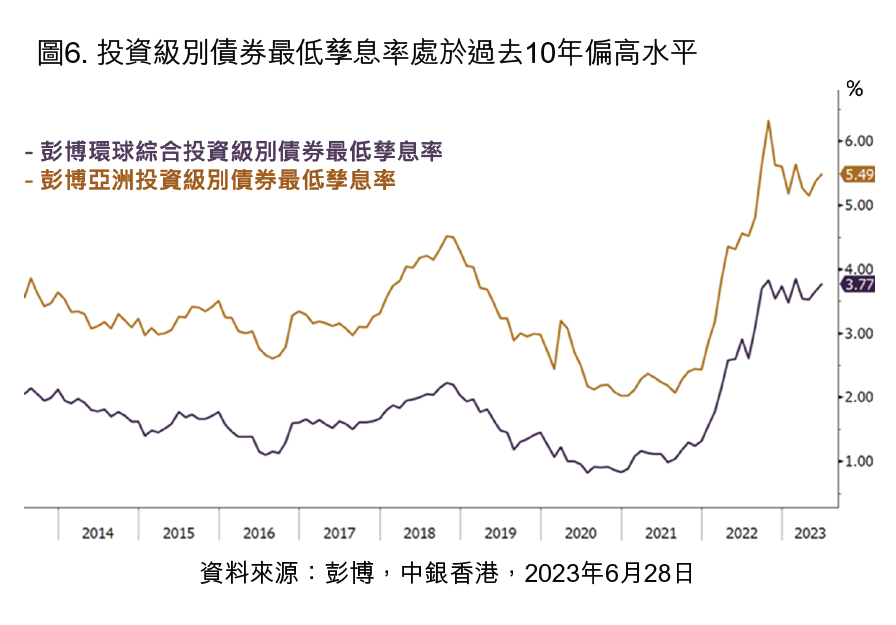

以低波幅策略捕捉加息週期將完結下的潛在機會

以低波幅策略捕捉加息週期將完結下的潛在機會

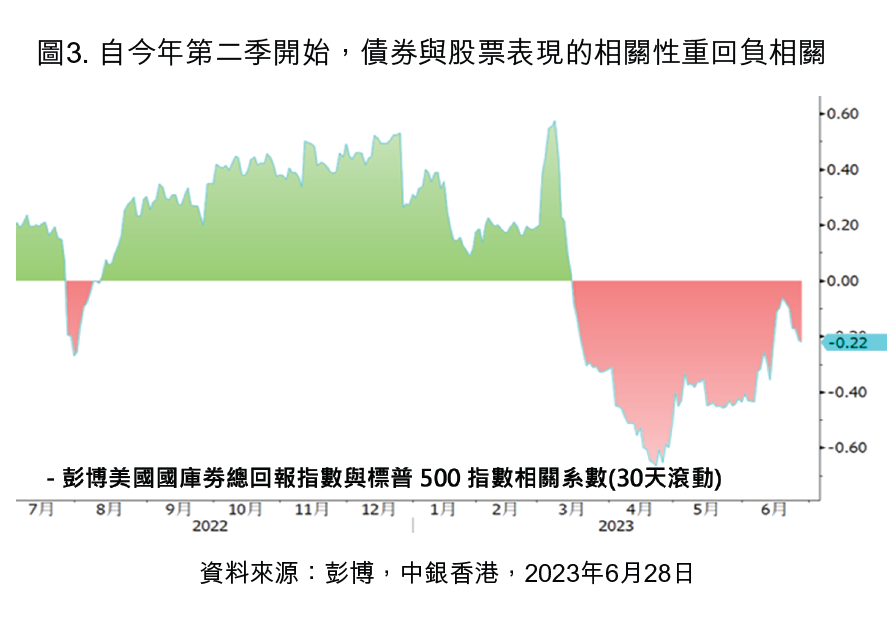

以靈活債券策略對沖股票波動性並提升收益

以靈活債券策略對沖股票波動性並提升收益

戰術性資產配置於不同地域及資產

戰術性資產配置於不同地域及資產