距離利率見頂不遠,宜配置長短期債券捕捉潛在機會

距離利率見頂不遠,宜配置長短期債券捕捉潛在機會

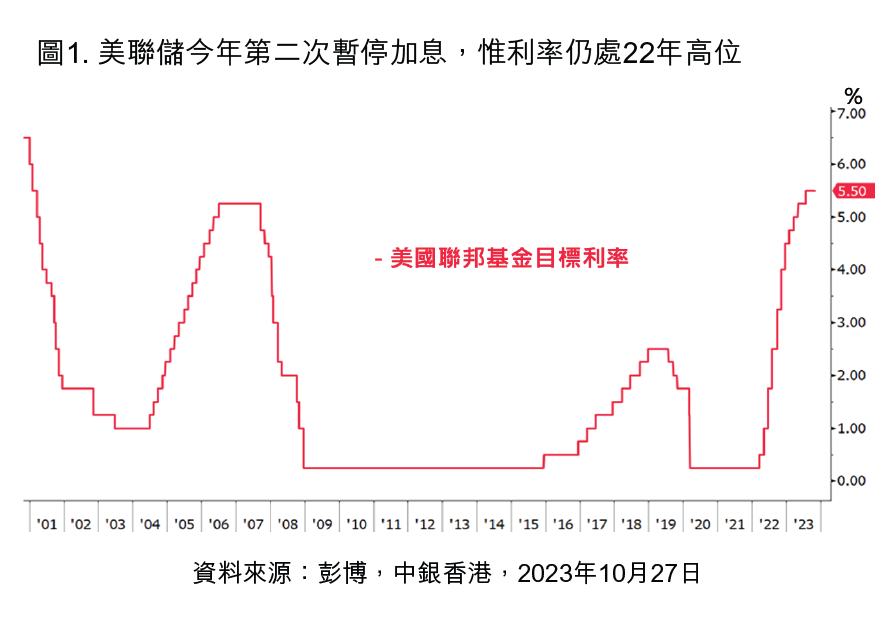

美國債息自2007年以來首次上破5%,債息急升令美聯儲關注對市場流動性收緊的影響,並表達出高企的債息已收到緊縮貨幣政策的效果,不宜考慮進一步加息。市場幾乎可以肯定11月議息會議中將保持利率不變。除了債息高企外,近日OPEC+的延長減產及地緣因素更令油價高升,能源價格上升增加企業成本,亦收到一定的貨幣政策緊縮效果。隨著額外的收緊效果彰顯,經濟有望降溫,通脹有望朝向央行目標水平。

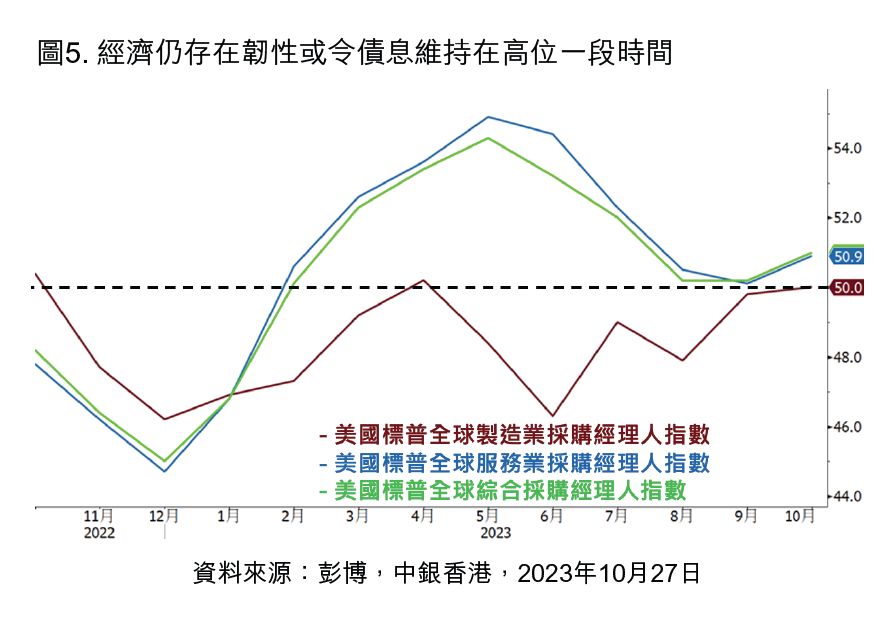

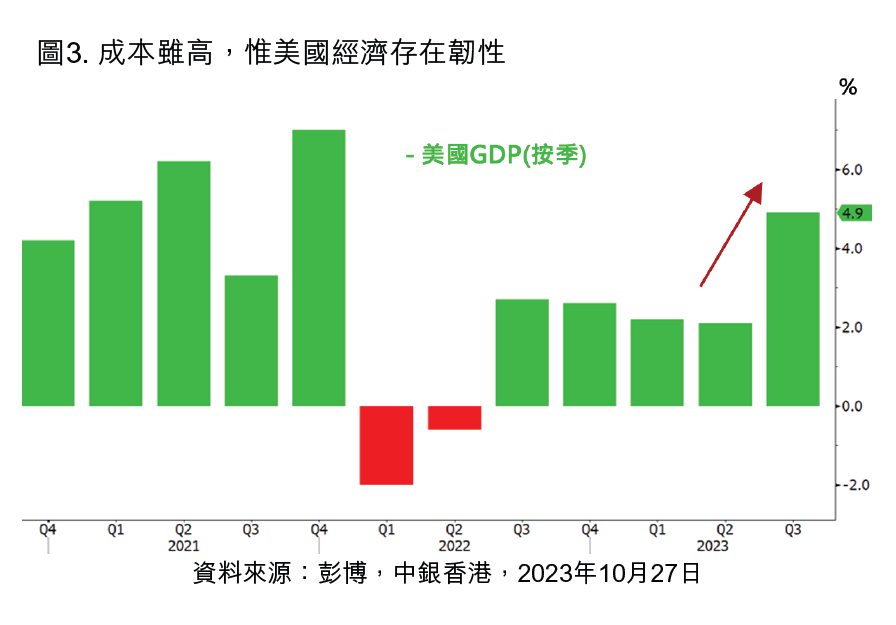

即使未能完全排除未來進一步加息可能,但相信距離利率見頂亦不遠。不過,現時經濟仍存在韌性,債息或會維持在高位一段時間,策略上透過短年期的債券能提高收益及減低債息上升的影響。至於明年減息時點便要取決於未來通脹的回落速度以及經濟熾熱的程度,然而高債息對經濟的滯後效應亦不能忽視,當經濟回軟令通脹回落預期上升,預期債息便會因而下跌,屆時一些長存續期的債券便會因而受惠。

|

美國債息自2007年首度上破5%,令美聯儲關注債息上升對市場流動性收緊的影響。 |

|

即使未能完全排除未來進一步加息可能,但相信距離利率見頂亦不遠。 |

|

透過短年期的債券能提高收益,並以長存續期債券捕捉債息下跌的潛在機會。 |

投資策略

「利用短存續期債券減輕升息影響」

- 預期債息仍維持高位一段時間,短存續期債券能提高收益及減低債息上升對債價的影響。

投資策略

「適時增加債券組合存續期」

- 在債息較高時,採取靈活債券策略增加債券組合存續期以捕捉中長線的機會。

上述資料是用作參考用途,過往表現並非未來表現的指標

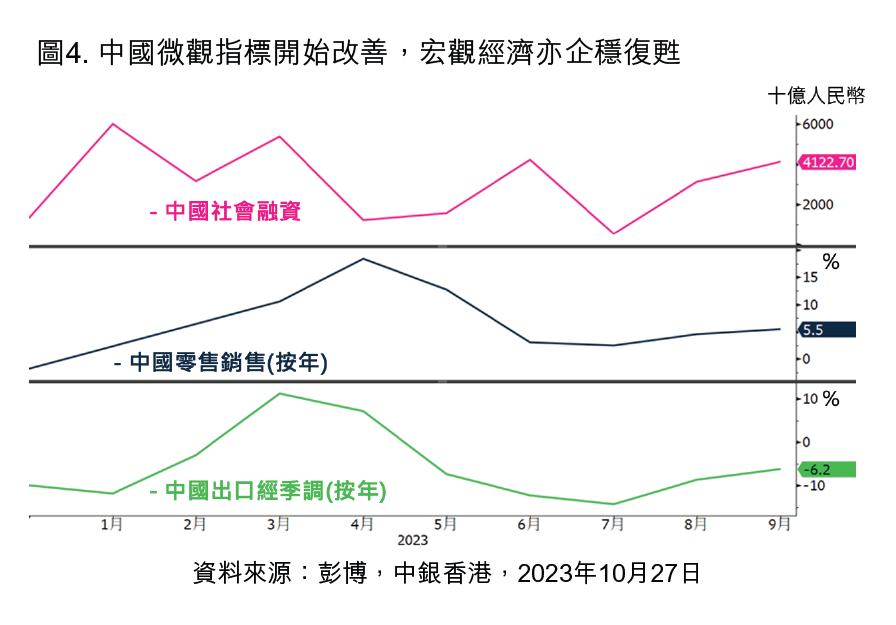

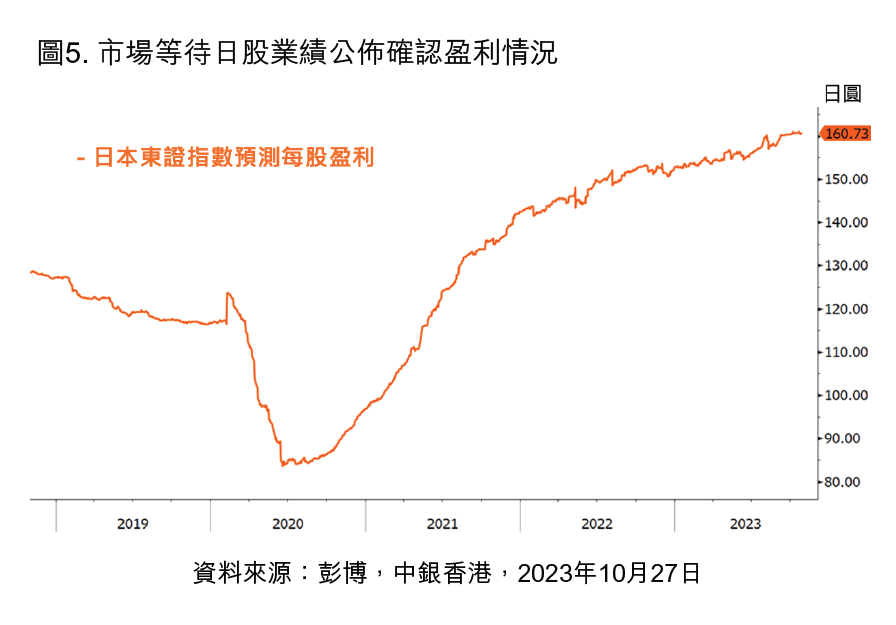

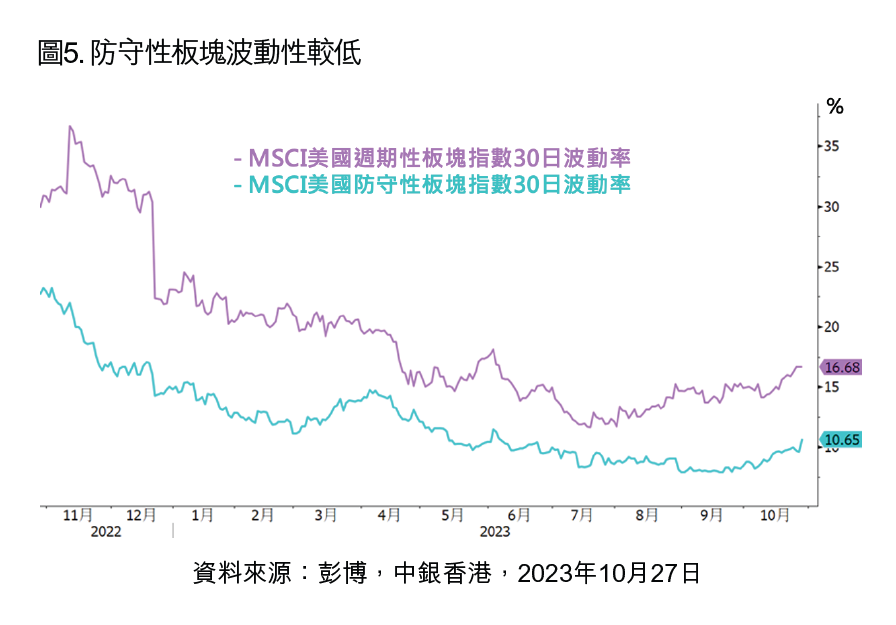

防守性板塊減低下行風險,擇機配置長存續期資產

防守性板塊減低下行風險,擇機配置長存續期資產

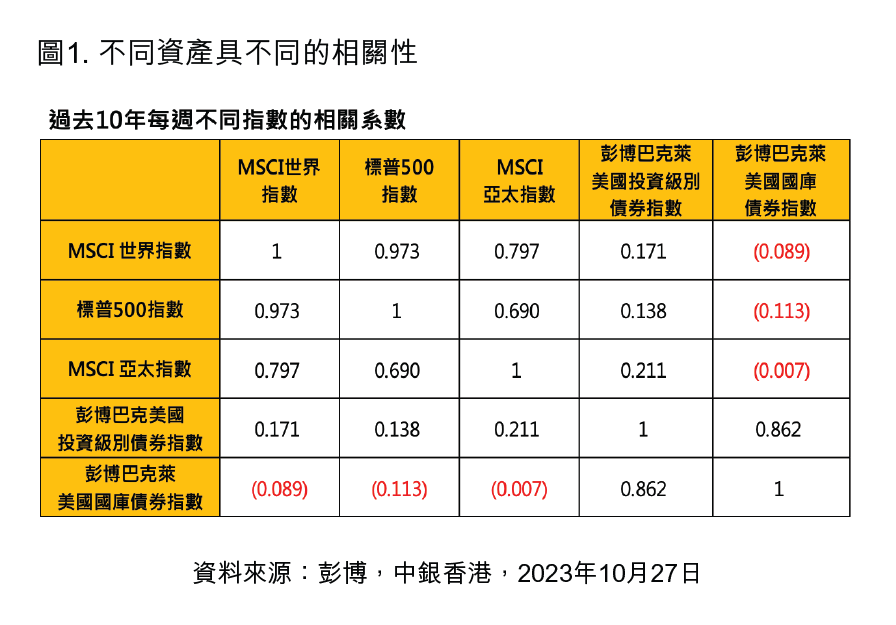

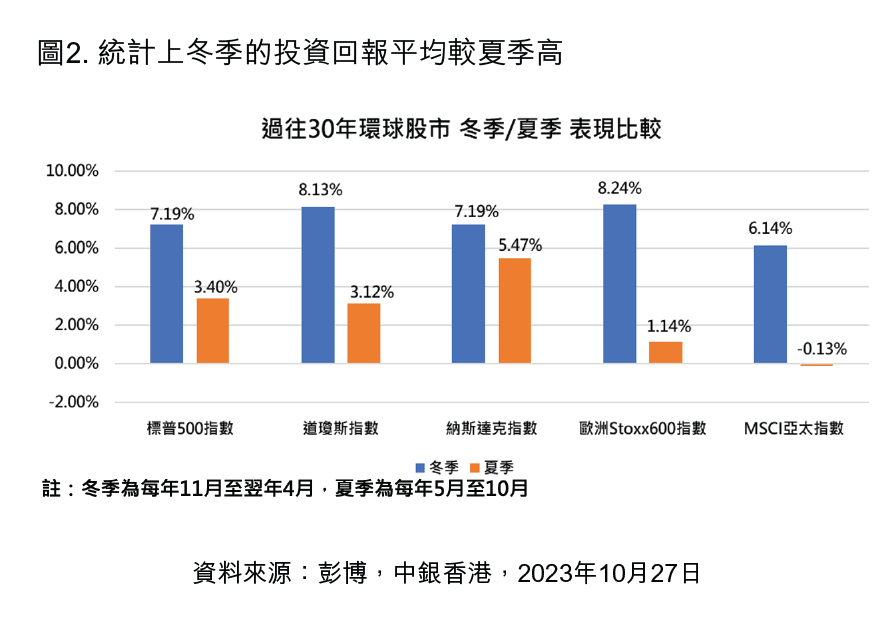

以戰術性買賣及地域、資產配置提高風險調節後回報

以戰術性買賣及地域、資產配置提高風險調節後回報