以較短年期債券及增加防守性板塊應對高利率

以較短年期債券及增加防守性板塊應對高利率

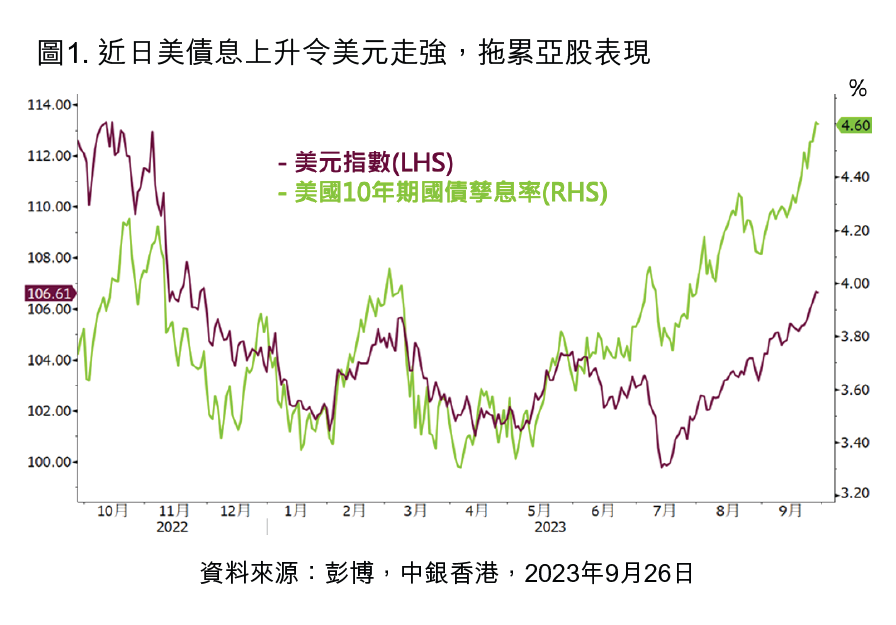

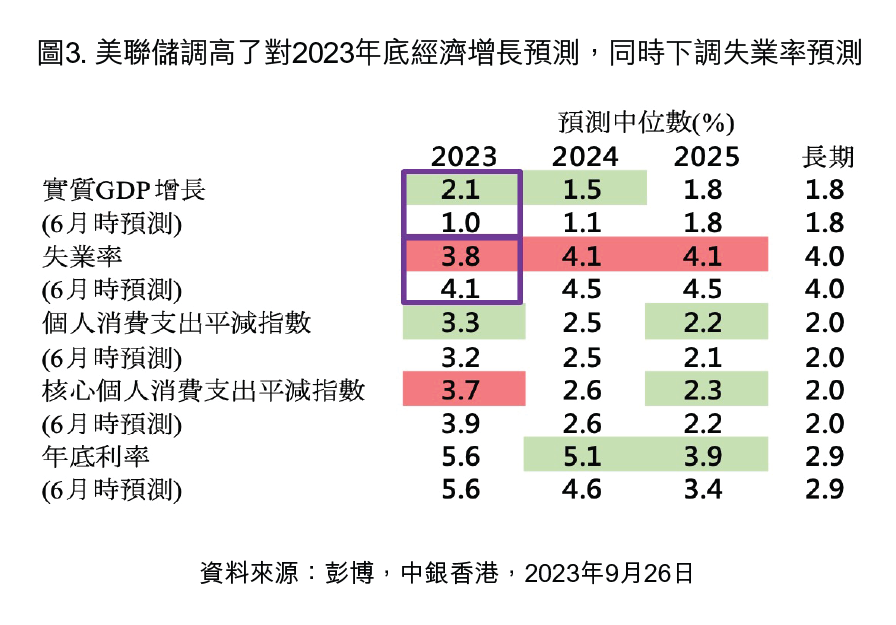

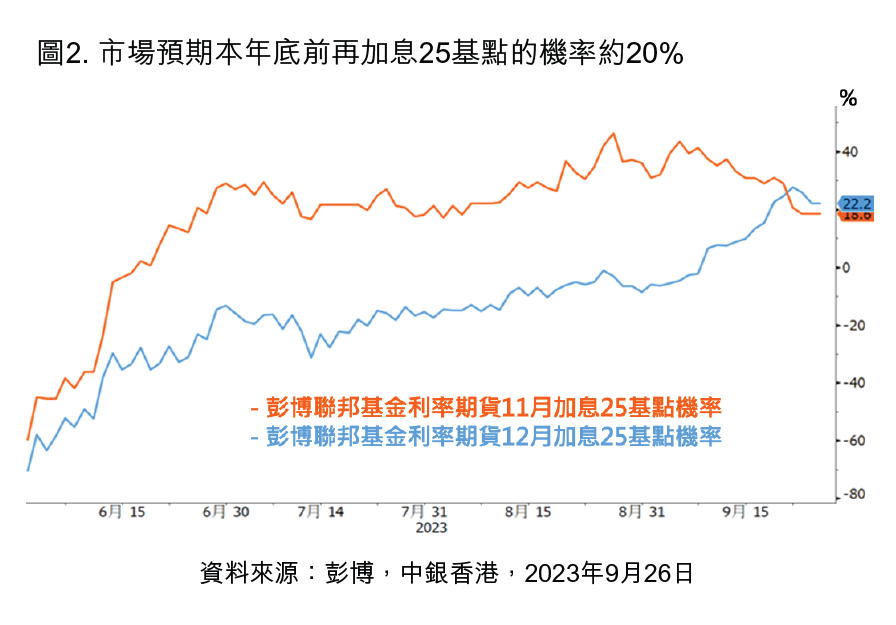

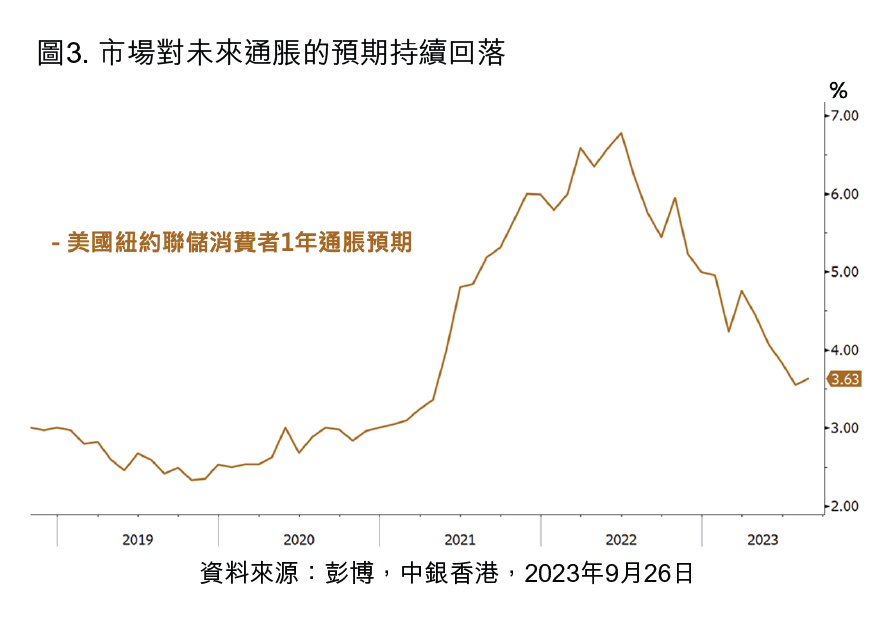

美聯儲9月最新利率點陣圖對2023年底利率中位數的預估維持6月時的5.6%,惟以現時聯邦基金利率上限5.5%推算、美國近日經濟與就業市場的強韌,再加上美聯儲主席鮑威爾對未來加息持開放的態度,仍然不能排除年內有進一步加息的可能。美聯儲調高了對2023年底經濟增長預測,同時下調失業率預測,這些預估亦強化了市場對美國經濟能軟著陸的可能性,從而降低對大幅減息的預期。

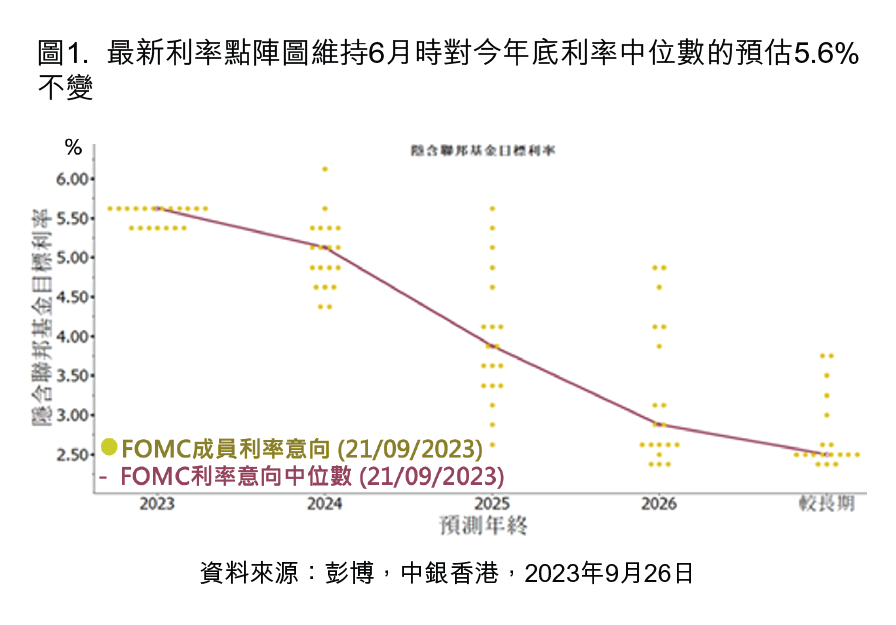

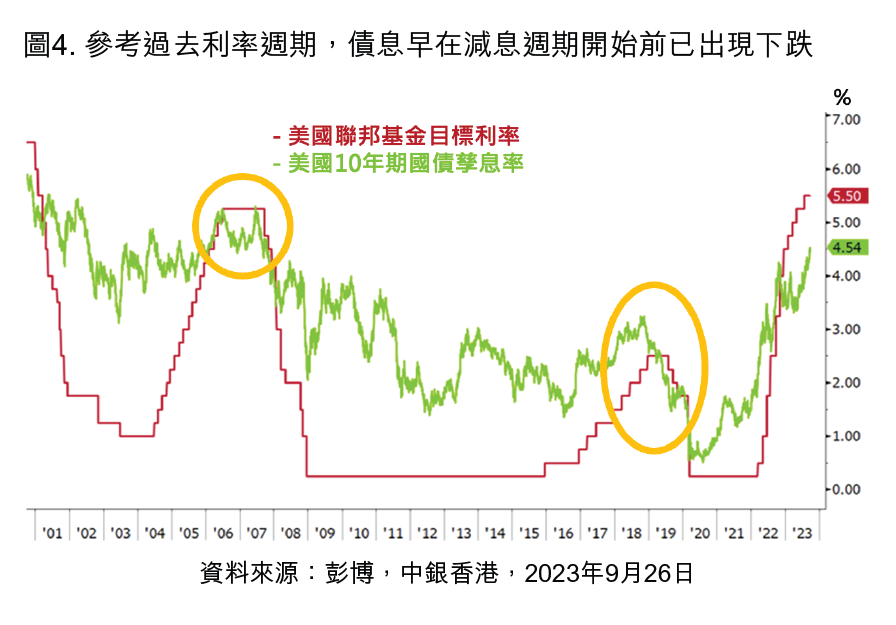

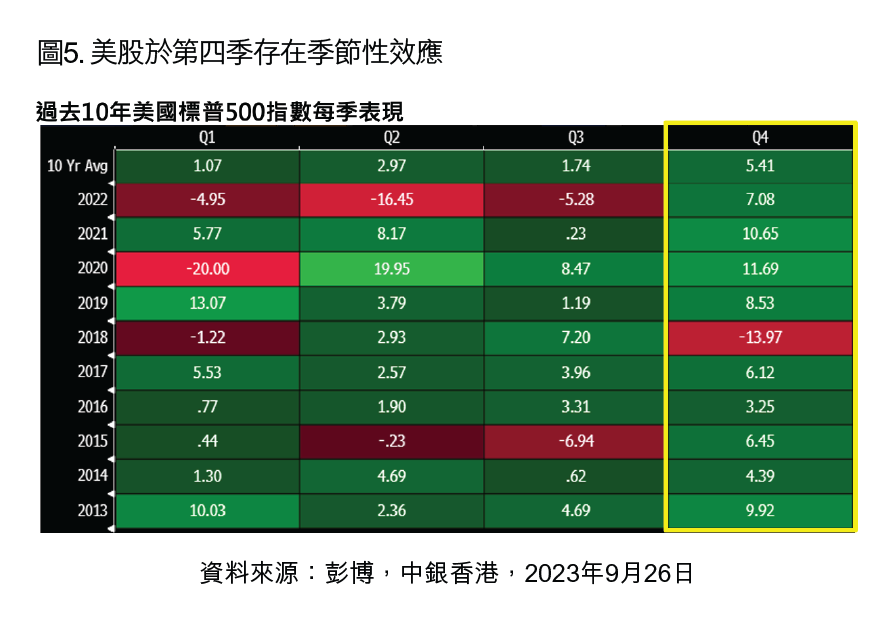

根據利率期貨顯示,市場對2024年減息概率超出50%的時點由年中延後至第三季。在通脹未有明顯回落至目標水平時,相信利率仍然處於較高水平,投資較短年期的債券能提高收益及減輕利率上行對債價影響。至於股市策略上,由於在經濟溫和增長及通脹有望回落的背景下,預期將有利股票市場的表現,惟在高利率滯後效應下,加上市場仍憂慮美國政府停擺風險等不確定因素,捕捉機會時需慎防股票市場的波動性,故應增加防守性板塊以降低組合波幅。

|

以現時聯邦基金利率與最新利率點陣圖年底利率預測推算,不能排除年內有再加息可能。 |

|

美聯儲調高了經濟增長預測,強化了市場對美國經濟軟著陸可能性,並降低減息幅度的預期。 |

|

預期利率仍然高企,較短年期債券能提高收益及減輕利率上行影響,同時以防守性板塊降低組合波幅。 |

投資策略

「利用短存續期債券減輕升息影響」

- 預期利率仍然處於較高水平,短存續期債券能提高收益及減輕利率上升對債價的影響。

投資策略

「以防守性板塊及多元資產降低波幅」

- 以環球多元資產、低波幅策略及防守性板塊配置分散投資,以應對加息後週期的波動性。

上述資料是用作參考用途,過往表現並非未來表現的指標

趁債息較高時增加長存續期資產捕捉中長線的機會

趁債息較高時增加長存續期資產捕捉中長線的機會

配置不同資產及地域的投資能降低波幅

配置不同資產及地域的投資能降低波幅