美國超低利率可能持續至2013年中

美國聯儲局主席伯南克宣佈,超低利率可能維持至2013年中,大部分市場人士將此解讀為美國於未來兩年內不會加息,此推斷恐怕言之過早。事實上,伯南克早在2010年的世界央行年會上就指出,給貨幣政策定下一個限期的最大風險是會令市場參與者不明白貨幣政策的制訂取決於經濟形勢。換言之,如果通脹加劇或經濟復甦加快,加息是有可能的。

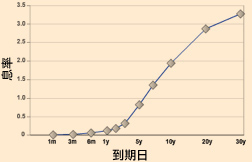

無可否認,美國經濟仍然疲弱,就業市場不振最令人擔憂。由此,許多分析員預言了雙底衰退或滯脹的來臨。在過去的半個世紀,美國經歷了7次經濟衰退,每次衰退前孳息曲線都會倒掛。然而,現時美國國債孳息曲線仍然陡峭,3個月和10年期國債孳息差約為2%,離負數距離尚遠。因此我們認為美國經濟雖弱但仍會持續增長,但增長力度不足以大幅降低失業率。

美國國債孳息曲線

希臘違約幾成定局,歐元區的未來要看意大利

歐元區的形勢近來急速惡化,雖然德國憲法法庭堅持德國對歐元區援助沒有違憲,但歐洲央行理事會理事、德國代表斯塔克(Juergen Stark)的辭職,卻反映了歐洲決策者之間的嚴重分歧。再者,德國已明確拒絕發行歐元區統一債券的提議,因為債務嚴重國家自身未顯示出有力減赤,因此,歐元區最終解體的可能性正日漸增加。

從信貸違約掉期(CDS)的價格來看,希臘違約的可能性超過90%。事實上,投資者的關注焦點已從希臘轉移至意大利,皆因意大利的債務水平為全球第三大,其債務額相當於西班牙、希臘、葡萄牙及愛爾蘭四國的總和,意大利國債佔其本地生產總值(GDP)的比例更高達120%。若意大利債務問題惡化,沒有任何國家或組織有能力施予援手。換句話說,意大利不是大到不能倒(too big to fail),而是大到救不了(too big to be saved)。

日本新首相沒有改善經濟良方

過去五年日本換了六位首相,領導人的不穩定對日本經濟和股市都造成了負面影響。下圖比較了過去五年日本日經225指數、美國道瓊斯工業平均指數及香港恒生指數的表現。假設三項指數在五年前從同一起跑線出發,代表日經225指數的紅線至今跌幅接近50%,代表道瓊斯工業平均指數的橙線下跌約6%,而代表恒生指數的藍線則幾乎沒有變化。況且,日經225指數目前的水平僅為1989年泡沫爆破前高位的25%;也就是說,日本股市在過去22年內下挫近75%!

日本股市過去五年表現

在全球化的今天,日本正逐步失去競爭力,但是其政府並沒有下決心進行迫在眉睫的改革。現時,日本的企業所得稅為所有已發展國家中最高,但新首相野田佳彥並沒有宣佈稅制改革以提昇本國競爭力,而是選擇了增加消費稅。因此,日本的前景確實不容樂觀。倘若日本領導人繼續依靠發國債和零利率維持現狀,「迷失的十年」將很快會變成「迷失的二十年」,而股市投資者近期亦很難期望在短期內於東京獲得豐厚回報。 |

風險聲明:

以上資料僅作參考及並非旨在提供投資意見,因此不應賴以作為任何方面的用途。以上資料乃根據認為可靠的資料來源製定,然而中國銀行(香港)有限公司(「中銀香港」)不就以上資料或其內容作任何目的使用承擔任何責任。中銀香港並無就以上資料內容的準確性、完整性或正確性作出任何陳述或保證,亦不會對此等內容承擔任何責任。以上資料並不構成對任何人作出投資安排的要約或邀請。投資涉及風險。投資雖可帶來獲利機會,但每種投資產品或服務都有潛在風險。由於巿場瞬息萬變,投資產品的買賣價格升跌及波幅可能非常波動及非如客戶預期,甚至可能變成毫無價值。客戶資金可能因買賣投資產品而有所增加或減少。買賣投資產品未必一定能夠賺取利潤,反而可能招致損失。投資的損失可能等同或大於最初投資金額,收益亦會有所變化。基於巿場情況,部份投資或不能即時變現。客戶在作出任何投資決定之前,須評估本身的財務狀況、投資目標及經驗、承受風險的意願及能力,並了解有關產品的性質及風險。個別投資產品的性質及風險詳情,請參閱有關銷售文件。客戶應徵詢獨立財務顧問的意見。