Page 13 - boc_xb_tc_2019

P. 13

守護您 豐足未來 l 12

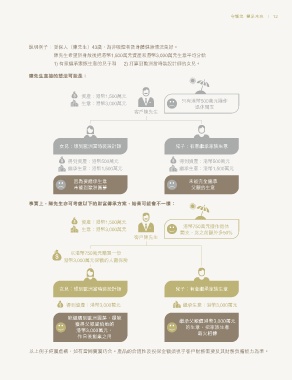

說明例子: 受保人(陳先生)43歲,為非吸煙者及身體健康情況良好。

陳先生希望於身故後把港幣1,500萬元資產和港幣3,000萬元生意平均分給

1) 有意繼承家族生意的兒子和 2) 打算到歐洲當時裝設計師的女兒。

陳先生直接的想法可能是:

資產:港幣1,500萬元 只有港幣500萬元撥作

生意:港幣3,000萬元 退休開支

客戶陳先生

女兒:想到歐洲當時裝設計師 兒子:有意繼承家族生意

得到資產:港幣500萬元 得到資產:港幣500萬元

繼承生意:港幣1,500萬元 繼承生意:港幣1,500萬元

因為要繼承生意 未能完全繼承

未能到歐洲圓夢 父親的生意

事實上,陳先生亦可考慮以下的財富傳承方案,結果可能會不一樣:

資產:港幣1,500萬元 港幣750萬元撥作退休

生意:港幣3,000萬元 開支,比之前額外多50%

客戶陳先生

以港幣750萬元購買一份

港幣3,000萬元保額的人壽保險

女兒:想到歐洲當時裝設計師 兒子:有意繼承家族生意

得到資產:港幣3,000萬元 繼承生意:港幣3,000萬元

能繼續到歐洲圓夢,還能 繼承父親值港幣3,000萬元

獲得父親留給她的 的生意,把家族生意

港幣3,000萬元, 薪火相傳

作日後創業之用

以上例子純屬虛構,如有雷同實屬巧合。產品的合適性及投保金額須視乎客戶財務需要及其財務負擔能力為準。