|

|

市場第二季焦點將繼續落在貨幣及財政政策「正常化」後的各經濟體系表現如何之上。由於宏觀不明朗因素帶來的緊張情緒可能抵消微觀盈利向好的貢獻,次季香港股市或將繼續處於膠著狀態。

在美國國會聽證會上,聯儲局主席伯南克繼續保持對經濟審慎樂觀的態度,同時罕有地為聯儲局如何部署退市勾劃出具體藍圖。

金融市況回穩,給予聯儲局撤回多項臨時信貸工具的空間,但有關措施對息口走勢未有帶來重要啟示。伯南克重申,聯邦基金利息將在較長時間維持於極低水平。不過,他同時提及,聯儲局將在「某一時點」收緊貨幣供應。我們預期持續上升的通脹將為公開市場委員帶來壓力,並預料美息將在下半年重返上升軌道。但受經濟復甦力度疲弱限制,預料加息步伐將相當審慎,下半年美國將維持相對寬鬆的貨幣及財政政策,全球經濟年內再次探底的風險尚未顯著。

資料來源: 聯儲局, 中銀香港

|

|

|

|

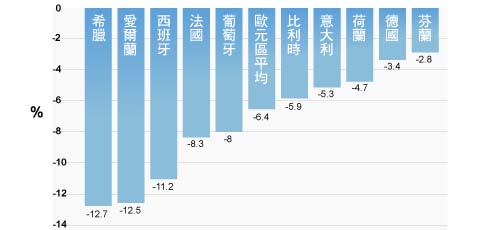

在希臘爆發財政危機後,投資者注視著有關事件演化為歐洲債務危機的可能。幸然,希臘政府已採取多項措施收緊政府開支,而歐盟領導已經許下出手救援希臘的承諾,大大紓緩債券投資者的緊張情緒,避免陷入引發危機的惡化循環,估計希臘財務困境不致演化為債務危機。無論如何,由於歐盟成員國之間的經濟基調各有不同,暫不預期其他成員國將面對與希臘相同程度的流動性及債務衝擊。

資料來源: 歐盟, 中銀香港

|

|

|

|

就本地投資市場而言,港股首季表現平穩,估值尚處於合理區間,顯示部份宏觀不明朗因素已反映在股價當中。不過,積極參與地方融資的中資銀行及房地產股前景卻較令人擔憂,惟見及銀行對地方融資風險暴露仍較為有限,加上中央政府再次重申保增長的政策方針,相信上述風險仍屬可控範圍,並預期不會因此產生系統性危機。

資料提供:中國銀行(香港)有限公司經濟研究處

資料提供日期:2010年4月15日

風險聲明:

以上資料僅作參考及並非旨在提供投資意見,因此不應賴以作為此方面的用途。以上資料乃根據認為可靠的資料來源制定,然而中國銀行(香港)有限公司(「中銀香港」)不就以上資料或其內容作任何目的使用承擔任何責任。中銀香港並無就以上資料內容的準確性、完整性或正確性作出任何陳述或保證,亦不會對此等內容承擔任何責任。以上資料並不構成對任何人作出投資安排的要約或邀請。投資涉及風險。投資雖可帶來獲利機會,但每種投資產品或服務都有潛在風險。由於巿場瞬息萬變,投資產品的買賣價格升跌及波幅可能非常波動及非如客戶預期,甚至可能變成毫無價值。客戶資金可能因買賣投資產品而有所增加或減少。買賣投資產品未必一定能夠賺取利潤,反而可能招致損失。投資的損失可能等同或大於最初投資金額,收益亦會有所變化。基於巿場情況,部份投資或不能即時變現。客戶在作出任何投資決定之前,須評估本身的財務狀況、投資目標及經驗、承受風險的意願及能力,並了解有關產品的性質及風險。個別投資產品的性質及風險詳情,請參閱有關銷售文件。客戶應徵詢獨立財務顧問的意見。

|

|