|

|

市场第二季焦点将继续落在货币及财政政策「正常化」后的各经济体系表现如何之上。由于宏观不明朗因素带来的紧张情绪可能抵消微观盈利向好的贡献,次季香港股市或将继续处于胶着状态。

在美国国会听证会上,联储局主席伯南克继续保持对经济审慎乐观的态度,同时罕有地为联储局如何部署退市勾划出具体蓝图。

金融市况回稳,给予联储局撤回多项临时信贷工具的空间,但有关措施对息口走势未有带来重要启示。伯南克重申,联邦基金利息将在较长时间维持于极低水平。不过,他同时提及,联储局将在「某一时点」收紧货币供应。我们预期持续上升的通胀将为公开市场委员带来压力,并预料美息将在下半年重返上升轨道。但受经济复苏力度疲弱限制,预料加息步伐将相当审慎,下半年美国将维持相对宽松的货币及财政政策,全球经济年内再次探底的风险尚未显著。

资料来源: 联储局, 中银香港

|

|

|

|

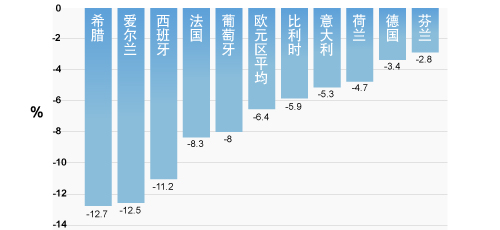

在希腊爆发财政危机后,投资者注视着有关事件演化为欧洲债务危机的可能。幸然,希腊政府已采取多项措施收紧政府开支,而欧盟领导已经许下出手救援希腊的承诺,大大纾缓债券投资者的紧张情绪,避免陷入引发危机的恶化循环,估计希腊财务困境不致演化为债务危机。无论如何,由于欧盟成员国之间的经济基调各有不同,暂不预期其他成员国将面对与希腊相同程度的流动性及债务冲击。

资料来源: 欧盟, 中银香港

|

|

|

|

就本地投资市场而言,港股首季表现平稳,估值尚处于合理区间,显示部份宏观不明朗因素已反映在股价当中。不过,积极参与地方融资的中资银行及房地产股前景却较令人担忧,惟见及银行对地方融资风险暴露仍较为有限,加上中央政府再次重申保增长的政策方针,相信上述风险仍属可控范围,并预期不会因此产生系统性危机。

资料提供:中国银行(香港)有限公司经济硏究处

资料提供日期:2010年4月15日

风险声明:

以上资料仅作参考及并非旨在提供投资意见,因此不应赖以作为此方面的用途。以上资料乃根据认为可靠的资料来源制定,然而中国银行(香港)有限公司(「中银香港」)不就以上资料或其内容作任何目的使用承担任何责任。中银香港并无就以上资料内容的准确性、完整性或正确性作出任何陈述或保证,亦不会对此等内容承担任何责任。以上资料并不构成对任何人作出投资安排的要约或邀请。投资涉及风险。投资虽可带来获利机会,但每种投资产品或服务都有潜在风险。由于巿场瞬息万变,投资产品的买卖价格升跌及波幅可能非常波动及非如客户预期,甚至可能变成毫无价值。客户资金可能因买卖投资产品而有所增加或减少。买卖投资产品未必一定能够赚取利润,反而可能招致损失。投资的损失可能等同或大于最初投资金额,收益亦会有所变化。基于巿场情况,部份投资或不能实时变现。客户在作出任何投资决定之前,须评估本身的财务状况、投资目标及经验、承受风险的意愿及能力,并了解有关产品的性质及风险。个别投资产品的性质及风险详情,请参阅有关销售文件。客户应征询独立财务顾问的意见。

|

|